Совершенствование налоговой системы

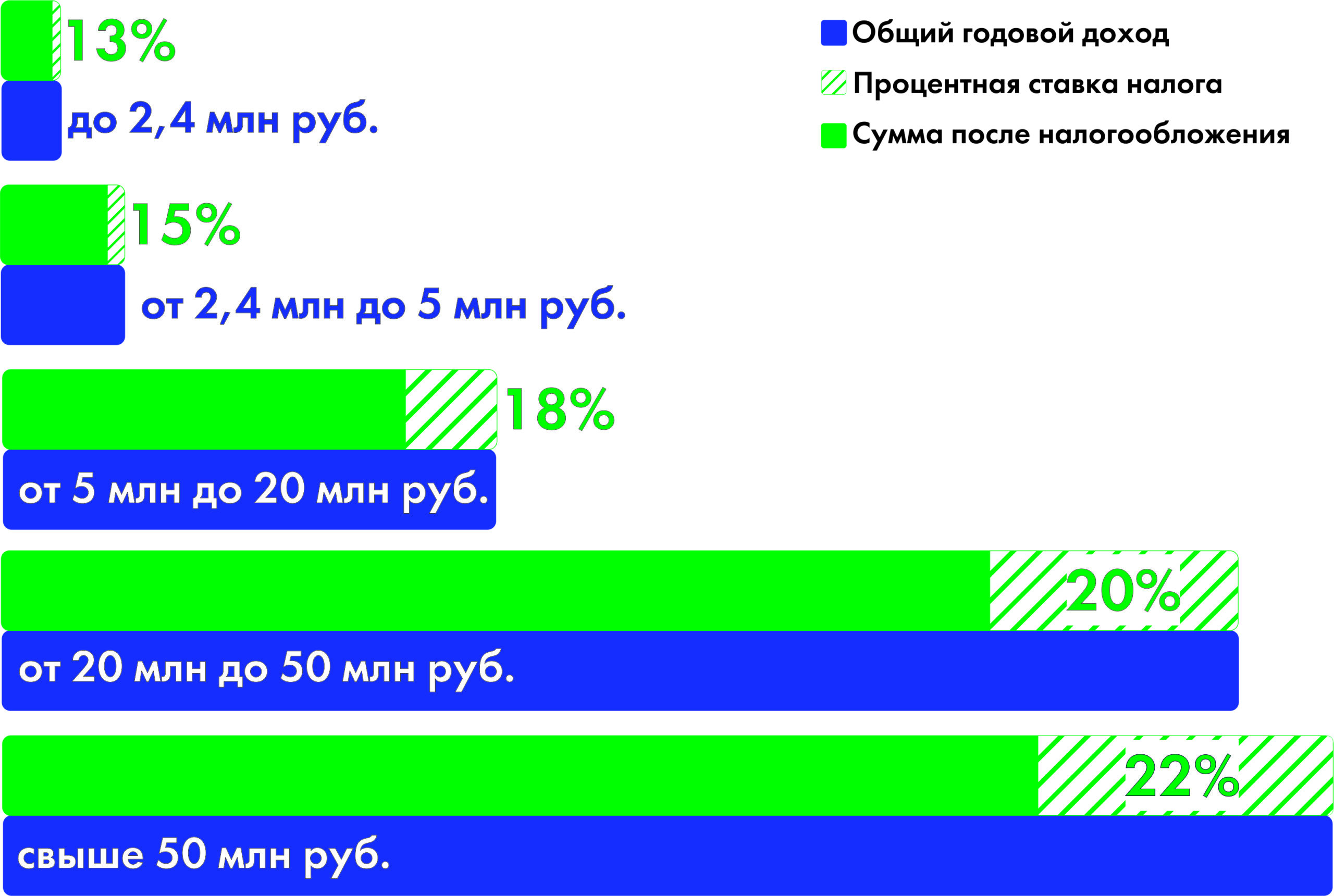

Закон вводит с 1 января 2025 года прогрессивную шкалу налога на доходы физических лиц (НДФЛ). Для граждан с доходами до 2,4 млн рублей в год ставка НДФЛ останется на уровне 13%. При доходах от 2,4 млн до 5 млн рублей налог составит 15%, от 5 млн до 20 млн рублей – 18%, от 20 млн до 50 млн рублей – 20%, а свыше 50 млн рублей в год – 22%. Повышенный налог будет взиматься не со всей суммы, а только с превышения соответствующих порогов.

Прогрессивная шкала НДФЛ будет применяться в отношении совокупности всех доходов физического лица – налогового резидента РФ, подлежащих налогообложению, включая доходы: от трудовой деятельности (зарплату) и другие доходы, составляющие основную налоговую базу; в виде выигрышей от азартных игр и лотерей; участников инвестиционного товарищества. При этом из ранее действующего перечня налоговых баз исчезнут базы по доходам от долевого участия, по различным операциям с ценными бумагами и производными финансовыми инструментами, с цифровыми финансовыми активами и цифровыми правами.

Если главным источником дохода, формирующим налоговую базу гражданина, является зарплата, рассчитывать и перечислять в налоговую службу налог за него по-прежнему будет работодатель, выступающий его налоговым агентом.

При этом ставка НДФЛ не изменится для подавляющего большинства граждан – по подсчётам, поправки затронут только порядка 3% работающего населения с доходами свыше 2,4 млн руб. в год. С россиян, у кого доход ниже этой суммы, как и сейчас, НДФЛ будут взимать по ставке 13%.

Корректировки не коснутся и участников СВО. Для доходов в виде денежного довольствия и иных дополнительных выплат, получаемых в рамках участия в спецоперации или выполнения задач в период СВО, сохранятся налоговые ставки в размере 13% – при сумме налоговых баз не более 5 млн руб., а при более высоких доходах – 650 тыс. руб. и 15% суммы налоговых баз, превышающей 5 млн руб.

Это актуально не только для мобилизованных и добровольцев, но и для:

-военнослужащих, лиц, проходящих службу в войсках нацгвардии РФ и имеющих специальное звание полиции, сотрудников ОВД, в том числе содействующих органам ФСБ России на примыкающих к районам проведения СВО участках;

-военнослужащих органов ФСБ России, выполняющих задачи по обеспечению безопасности на участках, примыкающих к районам проведения СВО;

-военнослужащих спасательных воинских формирований МЧС России; сотрудников СК РФ, ФПС Государственной противопожарной службы, уголовно-исполнительной системы РФ, органов принудительного исполнения РФ; прокуроров (п. 6.1 ст. 210 НК РФ).

Не распространится повышенная ставка и на дополнительные выплаты, надбавки, положенные гражданам, работающим в районах Крайнего Севера, приравненных к ним местностях, а также в других регионах с неблагоприятными или особыми климатическими и экологическими условиями (п. 6.2 ст. 210 НК РФ).

Ставка НДФЛ для самозанятых тоже сохранится – 4% с доходов, полученных от физлиц, или 6% для доходов от ИП и юрлиц.

Дополнительные доходы бюджета, полученные от введения прогрессивной шкалы налогообложения, пойдут на социально-экономические цели – поддержку семей с детьми, участников СВО, пенсионеров, развитие регионов и промышленности.

Увеличение вычетов на детей

Принято решение об удвоении детских вычетов, но только начиная со второго ребёнка в семье. С 2025 года вычеты будут предоставляться в следующих размерах: 1400 руб. – на первого ребёнка, 2800 руб. – на второго ребёнка, 6000 руб. – на третьего и каждого последующего ребёнка.

Увеличение также коснётся стандартного вычета для опекунов, попечителей и приёмных родителей на ребёнка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Его размер повысится с 6 тыс. до 12 тыс. руб.

Увеличится и лимит предоставления вычетов. Сейчас он составляет 350 тыс. руб., планируется его увеличение до 450 тыс. руб.

Возможность установления туристического налога

Подписанный главой государства закон предусматривает введение с 2025 года туристического налога путём преобразования курортного сбора. Туристический налог будет местным, муниципалитеты будут самостоятельно определять необходимость его введения и размеры ставок.

Налог будет уплачиваться в бюджет по месту нахождения гостиниц. Он не будет взиматься с проживания некоторых категорий граждан, в том числе участников специальной военной операции.

Ставки туристического налога будут расти постепенно – от 1% от налоговой базы в 2025 году, увеличиваясь каждый год на 1% вплоть до 2029 года, когда дойдут до 5%. Причём их смогут дифференцировать с учётом сезонности или категории средства размещения. Минимальная сумма налога составит 100 руб.

Изменение налога на прибыль организаций

Ещё одно изменение: налог на прибыль организаций в России с 2025 года повысится с 20 до 25%. Как отмечается в сопроводительных документах, повышение общей налоговой ставки по налогу на прибыль организаций до 25% связано с необходимостью обеспечения справедливой налоговой нагрузки в условиях санкционного давления на экономику страны.

Налоговая амнистия

Амнистия предлагается тем, кто сейчас дробит бизнес на мелкие компании и ИП для применения УСН. ФНС рассматривает дробление как уклонение от уплаты налогов и применяет к бизнесу налоговые санкции: доначисляют налог с дохода, начисляют пени за несвоевременную уплату налога, начисляют штраф за занижение налоговой базы и суммы налога.

В будущем бизнесу предложат воспользоваться налоговой амнистией для отказа от дробления. При этом можно избежать пеней и штрафов за предыдущие годы.

Увеличение МРОТ

В 2024 году величина общефедерального МРОТ составляет 19 242 рубля, в Свердловской области – 22 128,3 рубля с учётом районного коэффициента 1,15.

К 2030 году планируется увеличение МРОТ до 35 тысяч рублей. Работодателям уже сейчас необходимо планировать стратегию работы с персоналом и готовиться выделять больше средств на оплату труда и страховые взносы. После увеличения МРОТ необходимо провести следующие мероприятия: Проверить зарплату каждого сотрудника на соответствие МРОТ. Сопоставлять среднюю зарплату предприятия со среднеотраслевым показателем. Учитывать увеличение МРОТ в расчёте отпускных, больничных и прочих выплат по среднему заработку.

Кредитные каникулы для малого бизнеса

Представителям малого и среднего предпринимательства позволят раз в пять лет пользоваться кредитными каникулами.

Каникулы позволят: приостановить выплату процентов на определённое время, уменьшить сумму процентов на определённое время, отсрочить платежи по кредиту, реструктурировать кредит. Прежде чем пользоваться каникулами, необходимо оценить все плюсы и минусы, а также сопутствующие риски.

Обратите внимание, что отсрочка касается именно платежей по процентам, но не останавливает их начисление. То есть банк будет начислять проценты, а предприятие не будет их платить. Их придётся оплатить после окончания каникул.

По материалам сайтов duma.gov.ru, www.buhsoft.ru.